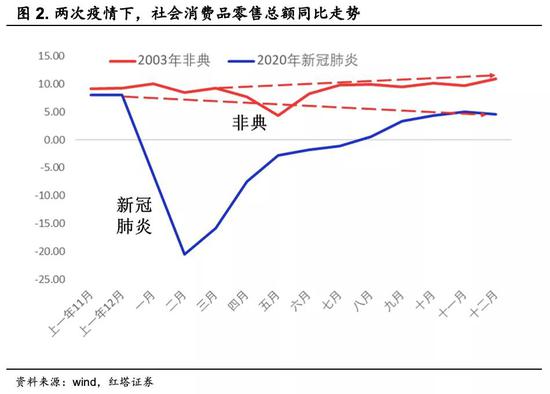

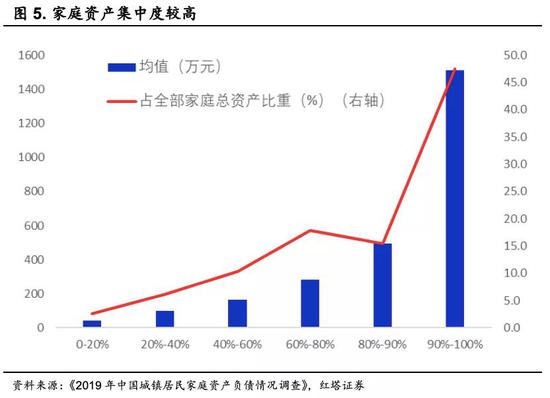

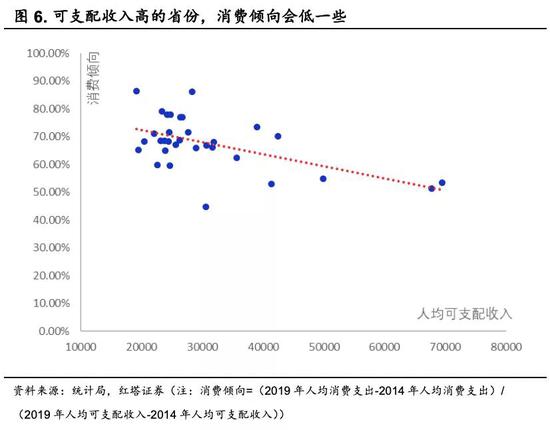

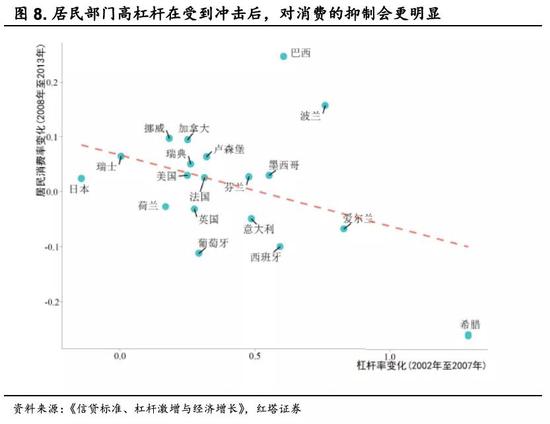

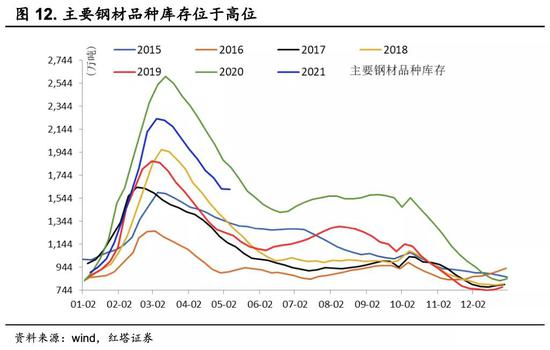

文/李奇霖(红塔证券研究所所长、首席经济学家)、孙永乐 摘要 在这一轮经济苏醒中,焦点动力是兴旺的海外需求,拖后腿的则是疲软的内需。在经济苏醒的年夜布景下,2020年终究消费支出对GDP增加的进献率为-22%。 那末消费去哪里了?我们认为可以从居平易近资产欠债表两头的转变上找到注释。 从收入端来看,居平易近收入增速有下滑的压力,同时居平易近收入分化也更加较着。 从欠债端来看,由于房价上涨等缘由,居平易近部分杠杆率高企,并且欠债也呈现了分化,资产范围低的家庭欠债压力更年夜。 收入端和欠债真个转变才是致使居平易近消费恢复迟缓的首要缘由。并且这仍是持久性的身分。 那这类转变,对后续消费意味着甚么?对投资又有甚么唆使性意义呢? 01 低在预期的消费 自客岁年头疫情获得有用节制,市场就一向对“报复性消费”抱有不小的期望,但期望逐步失。 在这一轮经济苏醒中,焦点动力是兴旺的海外需求,拖后腿的则是疲软的内需。在经济苏醒的年夜布景下,2020年终究消费支出对GDP增加的进献率为-22%。 在客岁的时辰,市场认为消费迟迟没有恢复一是由于居平易近资产欠债表修复得比力慢;二是由于居平易近缺少消费场景。并且市场更多的将眼光放在消费场景缺掉上,认为跟着消费场景修复,消费就会起来。 所以在疫苗普遍接种的时辰,市场最先提早结构休闲旅游等此前受疫情影响较着的板块,在2020年12月至春节前的一段时候里,酒店、餐馆与休闲板块涨幅到达了54.5%,远超A股平均程度。 但清明节和劳动节的消费数据给市场泼了一盆冷水,劳动节出游人次已恢复至疫情前同期的103.2%,可是旅游收入唯一疫情前的77%。这意味着在疫情事后的一年多时候里,居平易近的消费程度还不如2019年。 并且这个消费数据还必然的高估,一方面,此刻居平易近出国消费不容易,旅游消费几近都被留在了国内;另外一方面,从五一的消费布局上看,餐饮、酒店等固定消费涨幅较着,餐饮办事业和住宿办事业发卖收入同比两年平均增加17%和7.4%,但整体消费增速(旅游收入仅恢复至疫情前77%)相对低迷,这意味着购物等其他消费的增速可能并没有那末高。 在不缺消费场景的时辰,居平易近消费照旧偏弱,应当就是居平易近的资产欠债表呈现了较着的转变。 要想阐发居平易近资产欠债表的转变,其实有一个很好的参照系。在2003年的时辰中国爆发了“非典”,固然其影响的广度和深度可能不如 “新冠疫情”,但也可以或许为我们供给一个很好的参照。 2003年 “非典”爆发后,国内消费较着下滑,社零同比增速腰斩。可是疫情事后,不外2个月,社零同比增速就到达了疫情爆发前的程度,并稳步走高。 这意味着,由于疫情致使的临时性身分是很难注释这一轮消费苏醒乏力的。好比有不雅点认为疫情后,居平易近出在预防性储蓄的斟酌,会增添储蓄,削减消费。 这类不雅点,理论上没有问题。究竟疫情时代,居平易近居家隔离,收入骤减,不肯定性提高,这天然会鞭策我们去增添储蓄。这类预防性储蓄现象,在2003年和2020年都呈现过。 在非典爆发后,北京居平易近的储蓄率就呈现了一个跳涨,可是在两、三个季度以后,储蓄率就从头下滑,回到往年的平均增速上。同时,消费在短时间下行后,也很快回到了上行通道。 这有点像居平易近经由过程临时性地提高储蓄率,给本身存一笔备用金,用来预防像疫情这类突发性的不测。 新冠疫情爆发后,居平易近储蓄率也呈现了较着的上行。但截止2021年1季度我们都没有看到储蓄率的较着回落。 按照我们计较,2021年1季度的储蓄率比2015-2019年的平均程度超出跨越5个百分点。同时,居平易近消费同比增速也一向低在疫情前程度。 这类长时候的高储蓄、低消费行动就不克不及仅仅归因在疫情致使的预防性储蓄了。 究竟疫情属在临时性身分,假如仅仅是为了预防疫情,居平易近完全可以存一笔专门的备用金,来应对今后可能爆发的疫情,而没必要一向压低本身的消费。 居平易近延续性的削减消费,更有多是有某种持久的缘由,使得居平易近的资产端和欠债端呈现了改变,而疫情则将这一身分进一步强化。 02 放缓的收入增速 先来看收入端。 居平易近的收入环境和经济走势紧密亲密相干,而2003年和2020年的根基面环境产生了天翻地覆的转变。 在2003年的时辰,中国经济根基面特殊强劲,2002、2003年的GDP同比增速别离到达了9.13%和10.04%。 同时,在外需强劲(2003年出口同比增加34.6%)、国内投资保持高增加(固定资产投资同比增加28.4%)、消费快速修复并上行(社零同比增加9.1%)的布景下,居平易近对将来的经济增加很有决定信念。 延续向好的经济使得居平易近对将来的收入也比力乐不雅,响应的会更愿意去消费。所以在非典以后,居平易近社会消费品零售总额同比增速快速修复并延续走高。 可是此刻环境就纷歧样了,最近几年来,GDP同比增速延续下行,2019年四时度GDP同比增速唯一5.8%,中国经济进入下行周期。央行查询拜访统计司课题组在2021年3月颁发的工作论文中也暗示中国十四五时代的潜伏GDP增速可能只有5.1%-5.7%。 在如许的布景下,居平易近对持久收入增加会有不肯定性的预期,而新冠疫情更是进一步压低了居平易近对收入增加的预期。 并且这一轮经济苏醒是布局性苏醒,中低端收入的居平易近受疫情的影响更加严重,他们对将来的收入预期也会更低。 我们认为,居平易近收入增加迟缓和收入分化加重才是居平易近延续削减消费的焦点缘由。 居平易近收入增速放缓首要是由于企业利润特殊是中下流企业的利润遭到了本钱真个腐蚀。 2020年经济苏醒的出发点是兴旺的海外需求,在外需的带动下,企业出产最先快速修复。 但在出产修复的时辰,因海外活动性丰裕、全球经济苏醒拉动年夜宗商品需求回升和疫情和环保限产政策使得年夜宗商品供给不足等缘由,全球年夜宗商品价钱年夜幅上涨。 这对企业本钱端构成了庞大的压力,企业面对“增收不增利”的为难场合排场。 对年夜型企业而言,它们还可以或许凭仗着范围、资金、手艺等方面优势来应对本钱上涨的压力。 但中小企业由于没有手艺、品牌和范围等方面的优势,就只能被动地承当上游年夜宗商品价钱上涨的压力。可以看到,私营企业营业收入利润率从2020年底的5.33%下滑到了3月份的4.94%。 企业在面对盈利增加压力的时辰,天然就会想着削减本钱性开支。好比经由过程少发一点工资,下降工资涨幅等体例来紧缩人力本钱。所以我们会看到居平易近工资性收入在2020年的时辰仅增加4.3%,远低在往年8%以上的平均涨幅。 除压低工资,由于疫情等缘由,企业也在加快主动化历程,用机械来替换人力。这一来解决了疫情下,“用工难”和“本钱高”的问题,究竟机械不需要隔离,也不消每一年招工,平均本钱也低一些;二来也提高了企业的出产效力。所以我们会看到在2020年的时辰,工业机械人产量累计同比到达了19.1%。 这一点从农人工数据上也能获得验证。2020年农人工总量比2019年削减了517万人,同比下滑1.8%,这也是多年来农人工数目初次呈现下滑。这有可能申明了此刻农人工找工作是比力坚苦的,部门农人工的岗亭可能在被机械所替换。 除收入增加迟缓,收入分化表示得更加较着。一方面是中低收入居平易近遭到疫情的影响会年夜在高收入居平易近。分行业来看,劳动力密集型行业受疫情的冲击更加较着,2020年住宿和餐饮业GDP同比下行13.1%、批发和零售业同比下行1.3%。同时,疫情对手艺性密集型行业可能仍是偏利好的,好比信息传输、软件和信息手艺办事业2020年同比增加了16.9%。 另外一方面,疫情加重了财富分化。在这一轮疫情的冲击下,各类资产价钱的升值幅度是高在工资涨幅的。 从居平易近收入布局上可以或许看到,2021年1季度,全国居平易近人均工资性收入同比增加12.4%,人均财富净收入同比增加了17%。财富收入同比增速比工资收入同比增速高了4.6个百分点,而这一数据在2019年底的时辰唯一1.5个百分点。 此前央行查询拜访统计司发布的城镇居平易近家庭资产欠债环境查询拜访数据也显示,中国总资产排名前20%的家庭占全数总资产的比重到达了63%,前10%的家庭占全数总资产的比重到达了47.5%。在资产价钱涨幅更快的时辰,这些资产具有量高的家庭无疑是更受益的一方。 但收入的分化其实不利在整体消费,究竟高收入居平易近的边际消费偏向是不如低收入居平易近的。 好比高收入居平易近总收入增添了1万元,可能只会多消费5000元,而中低收入居平易近总收入假如增添了1万元,可能就会多消费8000元。从数据上也能够看到,高收入省分的边际消费偏向会低一些。 03 逐步增年夜的欠债压力 说完收入端,我们再来讲欠债端。究竟按捺居平易近消费的,除收入环境,还要斟酌欠债环境。 居平易近加杠杆(欠债)对消费而言是一把“双刃剑”,既有“财富效应”也有“挤出效应”。 在杠杆率比力低的时辰,居平易近加杠杆更多的表现为“财富效应”。居平易近提早消费的行动可以或许增进全社会消费,拉动经济增加,尔后续房价的上涨也可以或许提高居平易近的总财富,让居平易近更愿意消费。 但跟着杠杆率走高,加杠杆就更多的表现为“挤出效应”,太高的杠杆率使得居平易近的偿债压力增年夜,而太高的债务压力无疑会使得居平易近削减消费。 在2003年的时辰,居平易近部分杠杆率唯一15%,欠债率很低。在存量杠杆很低的时辰,居平易近加杠杆,首要表示为“财富效应”,这个时辰居平易近部分天然有动力去消费。 可是跟着房价上涨,此刻居平易近部分的杠杆率已很高了。2020年底,居平易近部分杠杆率到达了62.2%,比拟在2003年,上涨了47.2个百分点。 此中,房贷是居平易近杠杆上行的首要缘由。2019年中国城镇居平易近家庭资产欠债环境查询拜访数据显示居平易近住房贷款占总欠债的比重到达了75.9%。 跟着杠杆率的快速上行,财富效应最先削弱,挤出效应则变得更加较着。前期受益在房价上涨的“有房一族”在颠末前期消费后,边际消费偏向变弱。 而“无房一族”在购房后,会由于高房价而背负比力繁重的房贷压力。不竭走高的房价收入比也证实了这一点。 2019年50年夜中城市房价收入比(每户住房价钱/城市居平易近家庭年收入)到达了11.91(2015年为9.9),此中一线城市的房价收入比更是到达了23.9(2015年为20.6)。 央行2019年的查询拜访数据也显示中青年面对的欠债压力更年夜,户主为26-35岁的家庭欠债介入率到达了73.1%,远高在平均程度,同时这一春秋段的家庭户均债务范围、资产欠债率、债务收入比城市比其他家庭高。 而26-35岁的居平易近常常是消费市场上的主力军,跟着他们欠债压力的走高,消费意愿天然会随之走低。 除直接压抑消费意愿,高杠杆家庭对外部冲击的承受能力也更弱,在遭到冲击后,消费的恢复会加倍的坚苦。以2008年的金融危机为例,前期杠杆上行幅度高的国度,在危机事后,消费降落得更加较着。 而在2008年以后的十二年里,中国在样本国度中杠杆率上升得最快。半岛体育固然居平易近部分杠杆率距离发财经济体还必然的差距,可是差距较着收窄。 在疫情冲击后,前期居平易近部分快速加杠杆的负面效应就表现出来了,加上对收入的恢复也持谨严立场,居平易近天然会延续性地下降消费,从而连结一个较高的储蓄率。 并且和收入一样,欠债也是分化的。跟着家庭资产范围的走高,家庭的欠债介入率随之走高,可是,有欠债家庭的平均资产欠债率在反向走低。 简单来讲,从欠债布局上看,家庭资产范围越高,资产欠债率常常越低。按照查询拜访数据,家庭资产在1000万以上的家庭平均资产欠债率最低,唯一9.9%,而资产范围在0-10万的家庭欠债率最高,平均资产欠债率到达了30.7%。即欠债压力首要集中在资产范围比力低的家庭身上。 04 从消费的角度看布局性通胀 收入增加变慢、欠债走高、财富分化和杠杆分化就很好的注释了此刻消费分化的场合排场。要知道我们说消费差,说的是消费总量差,可是高端消费在疫情后是在快速苏醒的。 这也是为何我们可以或许看到2020年奢华车市场销量同比增加19.9%,而乘用车下跌了6.3%;一线城市房价领先二三线城市上涨;五一时代海南免税购物金额同比增加了248%,而五一全国旅游收入同比仅增加8.2%。 顺着这个逻辑往下走,我们会发现,站在此刻来看,居平易近资产端和欠债真个转变,还在继续,按捺居平易近消费回升的身分并没有消逝。 可以看到年夜宗商品此刻还在继续涨,企业利润照旧存在很年夜的不肯定性;收入分化照旧没有改良,2021年1季度居平易近可安排收入的中位数同比增速(12.7%)照旧低在平均同比增速(13.7%);居平易近杠杆率在2020年较着上涨,依照央行口径上涨了6.4个百分点,2021年1季度固然下滑了0.4个百分点,可是照旧位在72.1的高位。 在如许的布景下,我们需要意想到国内消费后续照旧有可能疲软。 此刻国内经济原本就有下行压力,居平易近杠杆又很高,对将来收入的不肯定性叠加高杠杆只会让居平易近削减消费、增添储蓄。这也就注释了,为何疫情曩昔了一年多,消费照旧偏弱。 而此前市场对消费苏醒拉动国内经济增加是抱有很年夜期望的。此刻消费一向低在预期,后续可否恢复,也还待不雅察,那末国内经济增加的动力可能会比市场预期的弱一些。 同时,在消费疲软的时辰,市场对通胀的耽忧重点可能需要改变一下。市场此前担忧通胀上行激发货泉政策收紧,可是现实上可能并不是如斯。 这一轮通胀的焦点缘由其实不是国内需求过在兴旺,而是全球订价的年夜宗商品价钱快速上涨致使的输入型通胀,所以我们可以或许看到上游价钱涨得快,而下流价钱涨得慢,PPI和焦点CPI之间的缺口快速走阔,4月PPI与焦点CPI的差值已到达了6.1%。 并且通胀走高首要是供给侧的身分。好比由于海外干旱气候影响玉米等农产物的出产,在产量可能下滑的布景下,市场最先提早订价相干农产物。所以我们可以或许看到,CBOT年夜豆年头至今涨了20.65%,CBOT玉米年头至今涨了45.8%。 但反不雅国内,国内农产物供给比力安稳,加上需求端压力不年夜,在全球农产物价钱年夜幅上涨的时辰,中国农产物价钱是鄙人行的,4月份农产物批发价钱指数同比下行1.5%。 别的,国内猪肉也是一个很好的例子,今朝国内生猪不缺供给,3月生猪存栏量4.2亿头,是2015年以来的新高,供给兴旺叠加市场对生猪消费需求疲软,猪肉价钱快速走低。 除农产物外,对工业产物而言,供给也是一个很主要的身分。以钢材为例,今朝国内钢材是不缺库存的,可以看到本年的首要钢材库存仅低在2020年,比2015-2019年同期都要高。 但在库存走高的同时,市场上SHFE罗纹钢年头至今涨了37%,DCE铁矿石涨了32%。我们认为此刻钢价年夜幅走高,除经济苏醒带动需求走高外,更多的是由于市场提早订价钢材要限产,对供给有缩短的预期。 而央行货泉政策对通胀的调控首要是经由过程压抑需求来压低价钱,对供给真个感化不年夜。并且此刻的环境是,上游原材料价钱上涨腐蚀实体经济回报率,同时近期美债收益率最先震动向下,美元指数走弱,人平易近币汇率面对必然的升值压力,这又会进一步加年夜实体企业的压力。 在如许的环境下,为了撑持实体经济,下降人平易近币汇率的升值压力,央行不太可能收紧资金面。而针对5月份的财务存款上行压力,我们估计央行会进行安稳对冲。 对股票市场而言,近期股票市场的首要矛盾其实不是活动性,此刻市场关心的仍是上游原材料价钱延续上涨对上市公司事迹酿成的不肯定扰动。 由于上市公司事迹存在不肯定性,市场在给出订价的时辰,会加倍谨严,会经由过程适度下降估值等体例,来预留出平安垫,而这类不肯定性需要等上市公司发布事迹,市场确认事迹修复以后,才会消逝。这才是压抑市场风险偏好的本源。